22話「キャッシュフロー計算書のポイント①~営業活動・投資活動~」

- 2020.12.22

- 税理士からのアドバイス

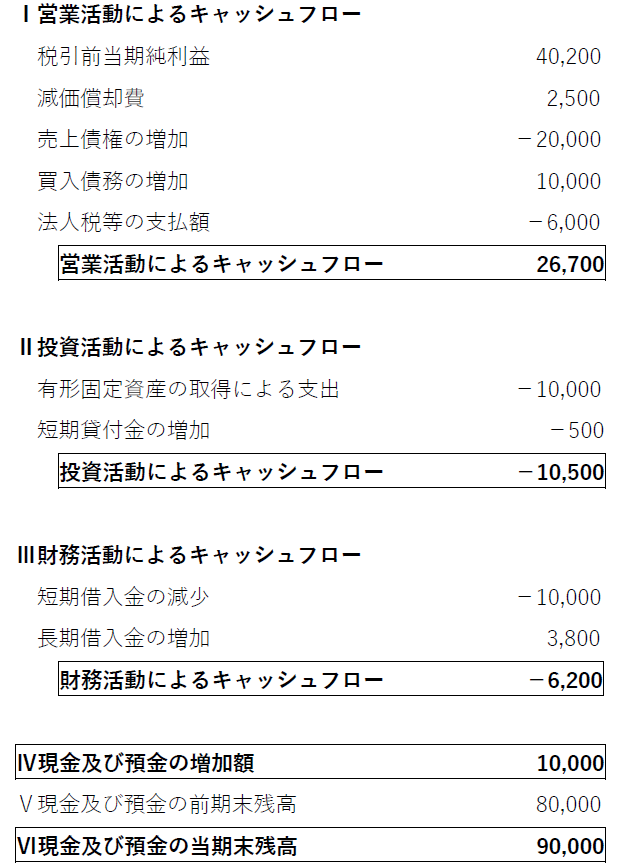

キャッシュフロー計算書のひな形

キャッシュフロー計算書とは、貸借対照表の現金及び預金の増減理由を表した計算書類です。

簡単なひな形は、以下の通りです。

今回、減価償却費については、損益計算書で2,500計上され、税引前当期純利益は、40,200とします。

キャッシュフロー計算書を作成する為には、前期と当期の貸借対照表が必要です。

キャッシュフロー計算書の見方

I. 営業活動によるキャッシュフロー

営業活動によるキャッシュフローとは、本業でどれだけキャッシュフローが増減したかを表しています。

今回の例では、税引前当期純利益40,200に対して26,700増加したとなっています。

ベストは、税引前当期純利益と同額以上がキャッシュとして増加するのが良いですが、なかなか実務上では難しいケースが多いです。

キャッシュフロー上、減価償却費は、プラスとなります。

理由は、減価償却費は費用ですが、お金が出ていない費用だからです。

売上債権の増加は、マイナスとなります。

貸借対照表の売掛金残は、前期に比べ20,000増加しています。

キャッシュフロー上、売掛金残が増加すると、「その金額だけ現金預金とならなかった」と見るので、マイナスとなります。

逆に減少した場合は、プラスとなります。

買入債務の増加は、プラスとなります。

貸借対照表の買掛金残は、前期に比べ10,000増加しています。キャッシュフロー上、買掛金残が増加するとその金額だけ現金預金の支払をしなくて良いので、プラスとなります。逆に減少した場合は、マイナスとなります。

営業活動によるキャッシュフローは、プラスにならないと資金繰りが厳しくなります。利益がお金として残る経営をしましょう。

入金サイトと支払サイトをコントロールする事です。前受けでもらえるならば、前受けでもらう。

入金サイトが6ヶ月で、支払サイトが3ヶ月であると利益が出てもなかなかお金が増えません。

なるべく入金サイトの期間<支払サイトの期間となる様に交渉しましょう。

今回、商品等の棚卸しはキャッシュフロー計算書に入っていませんが、前期よりも棚卸高が増加すれば、キャッシュフロー上マイナスで、減少したらプラスとなります。

簡単に説明すると、棚卸高が増加する事は、売残りの商品が増加し現金預金となっていないと見るのでマイナス、棚卸高が減少すれば、商品が売れて現金預金となりプラスと考えます。

II. 投資活動によるキャッシュフロー

投資活動によるキャッシュフローとは、今期、建物、車両、ソフトウェア等の固定資産を購入した場合や従業員等に短期貸付金が発生した場合に表示されます。

通常は、マイナスが普通です。投資だから通常お金が出ます。

今回、今期に固定資産10,000購入なので-10,000。

貸付金が-500となっていますが、貸付金残が前期に比べ500円増加しているので、その金額だけ現金預金が減少したこととなり、マイナスとなります。

逆に貸付金残が前期に比べ減少した場合は、貸付金を回収し、現金預金が増加するので、プラスとなります。

営業活動によるキャッシュフローの金額と投資活動によるキャッシュフローの金額を合わせた金額をフリーキャッシュフローと言います。

自由に使えるお金と言う事です。

26,700 - 10,500 = 16,200円 が、フリーキャッシュフローです。

なるべく、営業活動によるキャッシュフローの金額以内に、投資活動によるキャッシュフローの金額をコントロールすると良いでしょう。

フリーキャッシュフローがプラスとなる経営を心掛けてください。

次回は、財務活動によるキャッシュフローとキャッシュフロー計算書のまとめの話しをしたいと思います。

それでは。良いお年を!!

23話「キャッシュフロー計算書のポイント②~財務活動と今回の例の分析~」は、こちら。