26話「事業継続の判断について」

- 2021.02.15

- 税理士からのアドバイス

コロナの影響で、売上が激減している事業があります。今回、事業継続するかどうかの目安を書きたいと思います。

以前、損益分岐点売上について書きました。

費用を変動費と固定費に分けます。

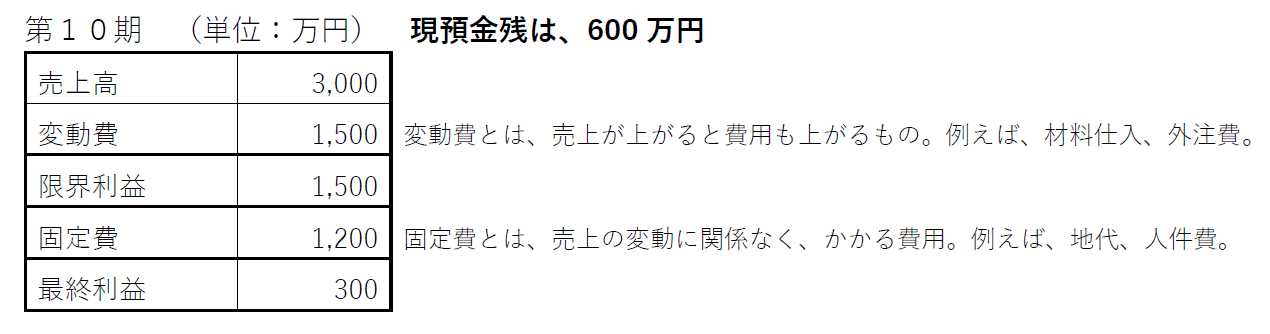

コロナ影響前の利益は、

固定費 ÷ 限界利益率 = 損益分岐点売上

固定費は1,200、限界利益率は、3,000 ÷ 1,500 = 0.5、損益分岐点売上は、1,200 ÷ 0.5 = 2,400 となります。

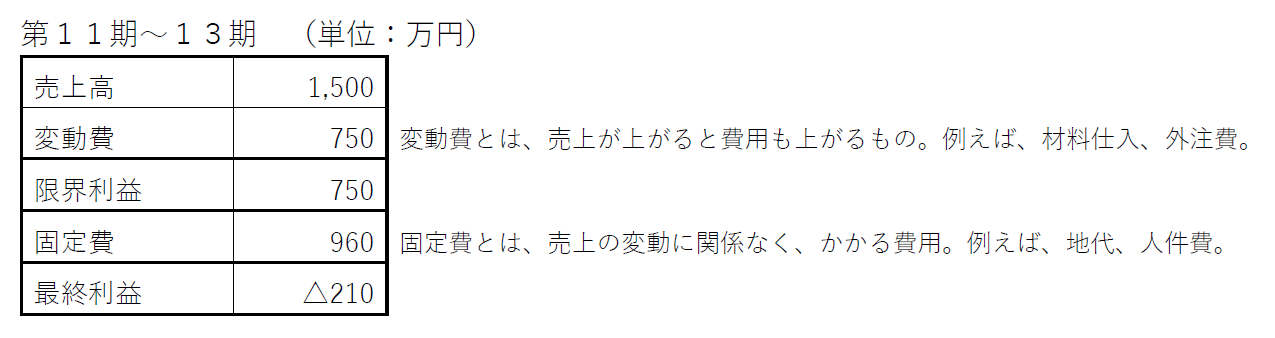

話を簡単にする為、入金サイトと支払サイトは同じで、借入金0円とします。設備投資についても多額の金額無し。

コロナの影響で売上半減、固定費は、月100万円から80万円へ減額とする。

入金サイトと支払サイトが同じだと、毎年210万円の現預金が減少する。従って、600万円(10期の現預金残)- 210万円 × 3年 = △30万円。

13期に資金ショートをする。

前提条件では、入金サイトと支払サイトが同じだが、入金サイトが2ヶ月で、支払サイトが1ヵ月だと更に早く資金ショートをする。

今回は、多額の設備投資が無い前提だが、多額の設備投資をした場合は、更に早く資金ショートをする。

一番に考えて欲しい対策は、将来の売上シュミュレーションです。将来の売上シュミュレーションは難しいですが、仮定でよいので考えます。

固定費についても、人件費や家賃の見直し、変動費の新たな選定をする。目先の対策は、借入と持続化給付金等の国からの助成金活用です。借入については、据置期間を使うのも大切です。

コロナの影響で、11~13期は厳しい状態である。

将来の売上シュミュレーションが、14期売上2,000万円、15期売上2,400万円へ改善すると見込まれるのであれば、11期に借入500万円をする事により資金ショートを回避出来ます。

借入の目安は、年商の40%以下です。年商1,500万円ならば、600万円となります。コロナの影響であれば、40%を60%としても良いですが、返済時かなりキツイことになります。

借入は、後で返済しなければなりません。借入金が雪だるまの様に増加する事は避けたいところです。債務超過になったら危険信号です。いつか大きな売上が出来ると期待したい気持ちも分かりますが、冷静に最悪の売上でも事業継続出来るかどうかを考えてください。

事業継続の目安

- 売上のシュミュレーションを3つする。

最低の売上、通常の売上、最高の売上。最低の売上で、2年間資金ショートしないで、その後売上好転出来るかどうか?

- 1年間(短くて3ヵ月間)は、資金ショートをしないで事業継続できるか?

- 今の事業に熱意ある経営が出来るか?

- 年齢的に、継続可能か?精神的肉体的に大丈夫か?

- 借入金が年商に対して60%を超えていると、事業継続は厳しい。

所有する土地や建物等の時価評価が高いものがあれば、良い。売却可能か。

- 借入金が将来返済出来るか?

多額の借入金になるのであれば、勇気ある事業撤退を考える。(M&Aで売却出来るか?)

- コロナの影響で厳しい業種であれば、業種を変えて事業継続が出来るのか?

今回は、ちょっと重いテーマでした。連帯保証もあり、事業撤退もなかなか出来ないケースもありますが、事業継続の目安にしてください。

それでは。良い一日を!!