33話「節税、租税回避行為、脱税について」

- 2021.06.04

- 税理士からのアドバイス

以前、節税について書きましたが、今回は、租税回避行為について書きたいと思います。

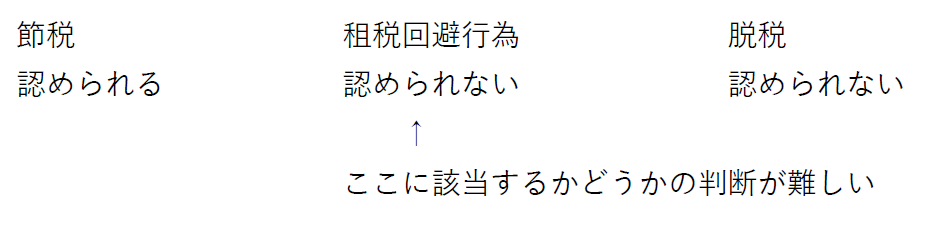

節税、租税回避行為、 脱税

脱税は、当たり前ですがダメです。法律違反をする行為。本来の利益が1億円なのに架空の経費を計上して、利益を5,000万円にする。売上計上を除外する。個人的な費用を会社の費用とする。

脱税については、分かり易いと思います。難しいのは、「節税」と「租税回避行為」の判断です。

租税回避行為にかなり近い節税など、境界線はグレーの場合が多いです。

ここで以前に説明しましたが、租税回避行為とは、税金を逃れる為に法のスレスレ行為をする事。税金を安くする事を第一に考え、租税回避する事です。

節税する時は、経済合理性を説明出来るかが大切です。

節税か?租税回避か?具体例で考える

■具体例:

個人の不動産所得が1億円あるとします。今、個人の税率は、累進課税で所得が多いほど重課となります。法人に対しては、累進課税ではなく一定の率で課税されます。今回、個人の税率を40%、法人の税率を30%とします。

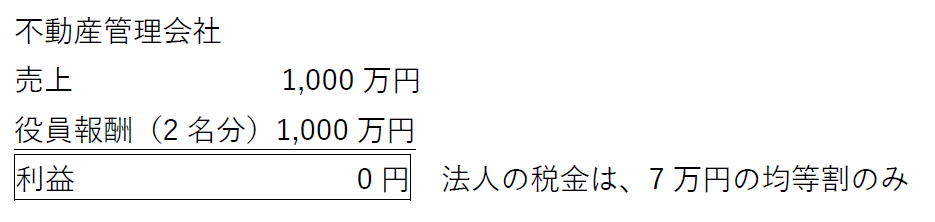

個人の不動産所得1億円を圧縮する為に、不動産管理会社を作ります。

例えば、受取賃料の10%を管理料として払います。

不動産管理会社は、奥さんが代表取締役、子どもが専務取締役として就任。

【不動産管理会社設立前】

個人の所得:1億円

税金は、1億円 × 40% = 4,000万円

【不動産管理会社設立後】

個人の所得:1億円 - 管理料 1,000万円 = 9,000万円

税金は、9,000万円 × 40% = 3,600万円

節税額は、4,000万円 - 3,600万円 - 7万円 = 393万円。

実務上、受取賃料の10%の管理料は、経費として認められるケースが多いです。

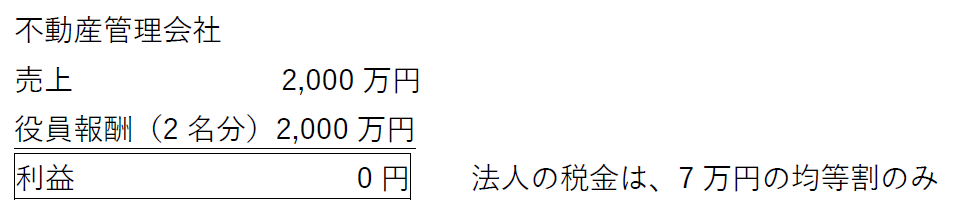

ここで、管理料を受取賃料の20%とした場合は、

個人の所得:1億円 - 管理料 2,000万円 = 8,000万円

税金は、8,000万円 × 40% = 3,200万円

節税額 は、4,000万円 - 3,200万円 - 7万円 = 793万円

法律上、会社を設立することも管理費を20%にする事も違法ではありません。しかし、税務上は、不当に税金を減少させた租税回避行為ではないか?と指摘がある場合があります。

納税者側としては、なるべく税金は安くしたいですが、管理費20%とする場合は、管理費20%に相当するサービスをしているのかが重要です。法律上、管理費20%以上は認められないという条文はありません。しかし、通常の管理費相場が10%なのに、20%としている根拠を説明出来なければ、租税回避行為となります。勿論、「節税第一でやりました」と言ってしまったら、租税回避行為です。必ず、経済合理性を説明出来る様にしてください。

例えば、

法人設立理由は、個人一人だと何かあった時に対応が遅れるので、管理関係は、法人を設立しリスクの回避をした。個人事業主はその方が亡くなったら終わりですが、会社は倒産しない限り存続するので、会社組織を作った…等です。

過度な節税を避けることも大切

納税者としては、税金をなるべく少なくしたい気持ちは分りますが、過度な節税は危険があります。

以前、金の売買で消費税の仕入税額控除を活用する節税がありました。税制改正で、居住用建物の仕入税額控除は原則無しとなりました。税理士が、法律が改正になる様な (租税回避行為に近い) 節税を提案するのも問題だと思います。

税の基本的な考えに「公平」があります。税理士法第1条 税理士の使命である「独立した公正な立場」で仕事をしたいものです。

実務上、非常に難しい論点ですが、節税する時は、顧問税理士と相談の上、調査官に租税回避行為と指摘されても反証する意見と証拠を用意する事がコツです。

税制上の適用については、コラム掲載時の税制を考慮していますが、多少のタイムラグがあるかもしれません。ご了承ください。

それでは。良い一日を!!