35話「消費税のインボイス制度と注意点」

- 2021.09.06

- 税理士からのアドバイス

今回は、消費税のインボイス制度について書きたいと思います。

インボイス制度は、適格請求書等保存方式とも言われ、令和5年10月1日から導入されます。

適格請求書の要記載事項

消費税を払った事業者が、消費税を払った金額を預かった消費税から引く為(仕入税額控除という)には、原則適格請求書発行事業者からの請求書が必要です。

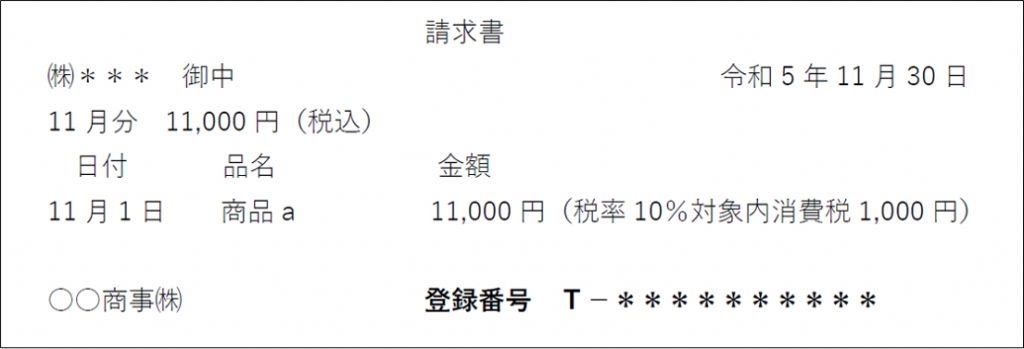

適格請求書の記載事項は、以下です。

① 適格請求書発行事業者の氏名又は名称

② 登録番号

③ 取引年月日

④ 取引内容(軽減対象品目である場合はその旨)

⑤ 税抜取引価額又は税込取引価額を税率区分ごとに合計した金額

⑥ ⑤に対する消費税額等及び適用税率

⑦ 請求書等受領者の氏名又は名称

今までの請求書に、登録番号を記載する事がポイントです。

簡単な例は、

申請期間と注意点

登録番号を記載する為には、適格請求書発行事業者として納税地の所轄税務署長に登録申請をしなければなりません。

申請開始は、令和3年10月1日からとなります。登録しなければ、請求書に登録番号が記載出来ません。

令和5年10月1日から登録する場合は、原則として令和5年3月31日までに登録申請書を税務署長へ提出する必要があります。

課税事業者は、忘れずに申請をしてください。

注意が必要なのは、免税事業者の場合です。

原則、免税事業者は、登録申請が出来ません。課税事業者選択届出書を提出し、課税事業者となった上で登録申請が出来ます。しかし、令和5年10月1日の属する課税期間中に登録を受ける場合は、課税事業者選択届出書の提出が不要となります。実務での問題点は、免税事業者です。得意先からインボイスを求められても、適格請求書発行事業者でなければ、登録番号は記載出来ません。インボイスを発行出来ない事業者とは取引しないという問題も発生します(原則、払った消費税の税額控除が出来ない事が理由で)。

仕入れ税額控除について

ここで、特例があります。

令和5年9月30日までは、

課税仕入れ等の税額×100%を仕入税額控除出来る。

令和5年10月1日(インボイス開始時)~令和8年9月30日まで

課税仕入れ等の税額×80%を仕入税額控除出来る。

令和8年10月1日~令和11年9月30日まで

課税仕入れ等の税額×50%を仕入税額控除出来る。

令和11年10月1日以降は、課税仕入れ等の税額控除出来ない。

従って、消費税を払った課税事業者は、相手先が適格請求書発行事業者かどうかを判断しないといけません。会計ソフトでコードの入力が必要となります。参考までに、質屋さんや中古車販売業の場合は、上記特例は無く仕入税額控除が出来ます。免税事業者は、インボイスを申請するかどうかを判断しないといけません。

それでは。良い一日を!!

34話「実務で出た相談事例(貸付金)について」