60話「消費税のインボイス制度のまとめ2」

- 2023.07.28

- 税理士からのアドバイス

今回は、適格請求書の交付義務が免除される取引について書いてみます。

3万円未満(税込金額で判定)の自動販売機及び自動サービス機により行われる商品の販売等は、適格請求書を交付することが困難なため、適格請求書の交付義務が免除される。

具体例は、自動販売機の飲食料販売、コインロッカー、コインランドリー、金融機関のATMによる手数料を対価とする入出金サービスや振込サービス。

対象外は、スーパーのセルフレジは機械装置により単に精算が行われているので除く。例えばコインパーキング、インターネットバンキングの振込手数料。

しかし、税制改正で

基準期間(2年前)の課税売上高が1億円以下又は特定期間(前期の前半6か月)の課税売上高が5,000万円以下である場合

令和5年10月1日から令和11年9月30日までの課税仕入について、一回の取引が税込価額10,000円未満については、一定の事項が記載された帳簿のみで仕入税額控除が認められることとなった(インボイス不要)。

コインパーキング代やインターネットバンキングの振込手数料は、通常10,000円未満なのでこの適用が出来ます。

更に税制改正で、

税込価額10,000円未満の売上返還(値引・返品)については、適格返還請求書を発行不要とした。実務上は、売掛金の入金に伴い振込料負担した部分が適格返還請求書を発行不要となる。

例えば、売掛金11,000/売上11,000が普通預金へ振込料110円を差し引いて振り込まれた場合

110円部分は、会計ソフトの消費税コードを売上の対価の返還コードを使う。

帳簿のみの保存で仕入税額控除が認められる取引についての実務上注意点

帳簿のみの保存で仕入税額控除が認められる取引についての実務上注意点は、以下の通りです。

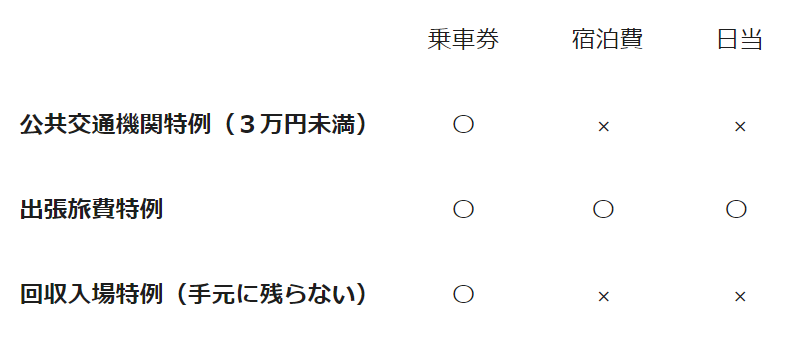

① 適格請求書の交付義務が免除される税込金額3万円未満の公共交通機関による旅客の運送(船舶、バス、鉄道が含まれますが、航空機は含みません)。この特例を「公共交通機関特例」といいます。

1回の取引の税込金額で3万円未満かどうかを判定します。

例えば、4人分の乗車券をまとめて購入した場合

10,000円×4人=40,000円>30,000円 従って適用なし。

注意点は、切符1枚毎に判定をしない事です。

3万円以上の公共交通機関である鉄道事業者等から以下の「適格簡易請求書の記載事項」(②の取引年月日を除く)を記載した乗車券の交付を受け、その乗車券が回収される場合には、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められる。(回収入場券特例)

「適格簡易請求書の記載事項」

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 課税資産の譲渡等を行った年月日

- 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減税率の対象である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

- 課税資産の譲渡等の税抜価額又は税込価額を税率毎に区分して合計した金額

- 税率毎に区分した消費税額等又は適用税率

② 従業員等に支給する出張旅費、宿泊費、日当、通勤手当(出張旅費特例)

通常必要と認められる部分の金額が対象となります。通勤手当以外は、所得税法の非課税範囲内となります。

法人カードを使った場合には、出張旅費特例は使えない点が注意です。出張旅費特例は、会社が従業員等に対して支給する出張旅費等に適用される。従って、法人カードを使った場合には、会社と従業員の間での金銭授受が無いから出張旅費特例の対象とならない。

しかし、「公共交通機関特例」は使えます。例えば、法人カードで支払った新幹線の運賃が15,000円であれば、「公共交通機関特例」を使い帳簿の保存のみで仕入税額控除が可能となります。

他の注意点は、宿泊費については、公共交通機関特例が使えないことです。

まとめると

今回はかなり複雑だったと思いますが、注意して処理をしてください。

それでは。良い一日を!!

59話「消費税のインボイス制度のまとめ1」