19話「損益計算書のポイント」

- 2020.11.05

- 税理士からのアドバイス

今回は、損益計算書のポイントを書きたいと思います。

税務の申告に添付する書類に損益計算書があります。

損益計算書とは、通常1年間でどれだけ儲かったか(経営成績)を表す計算書です。

会社の通信簿みたいなもの、収益 - 費用 = 利益 を細かく表示した計算書です。

損益計算書の見方

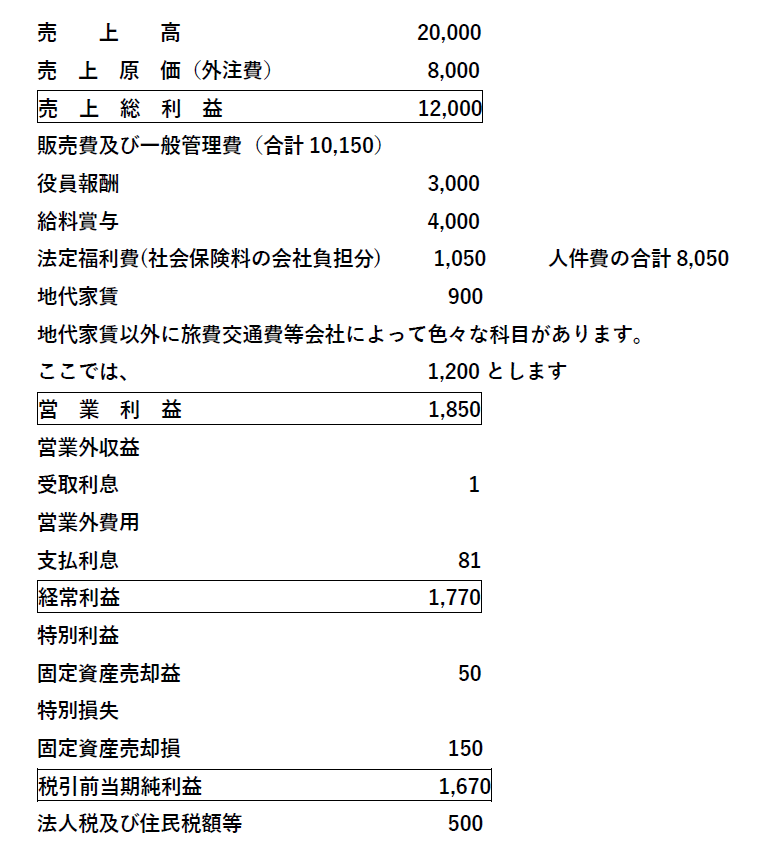

損益計算書のひな形(サービス業の場合)は、

■売上総利益

売上は、その会社の年商となります。大きければ大きいほど良いです。

ただし、売上総利益 = 売上高 - 売上原価(外注費)となります。

今回の事例では、売上総利益20,000 - 8,000 = 12,000となり、売上総利益率は、12,000 ÷ 20,000 = 60%となります。

この売上総利益率が同業種と比較して、高いのか、低いのかを分析してください。

勿論高い方が良いですが、利益率を低くして売上高を増やす方法もあります。

自社の売上戦略を考えてみてください。

■営業利益

営業利益 = 売上総利益 - 販売費及び一般管理費となります。

営業利益 = 12,000 - 10,150 = 1,850 となります。

サービス業でもどんな業種でも人件費、地代家賃、光熱費等がかかります。

本業の営業活動で会社がどの位の利益が出たのかを表したのが、営業利益です。

ここが赤字だと経営上、非常に問題です。

以前、労働分配率について書きました。

労働分配率=人件費÷限界利益(売上総利益)となります。

人件費とは、役員報酬、給与賞与、賃金、法定福利費、福利厚生費の合計と考えてください。

この事例だと、労働分配率は 8,050 ÷ 12,000 = 約67% となります。

労働分配率が高すぎると利益が出ません。しかし、低すぎると社員の働く意欲が低くなります。

自社の利益が出る労働分配率を分析してください。

販売費及び一般管理費の中で一番大きな金額は、人件費関係となります。

次は、地代家賃が2番目に多い場合があります。

上位4番目までの大きな経費金額を注意して見てください。

前期との比較で増減の理由を考える。

■経常利益

経常利益 = 営業利益 + 営業外収益 - 営業外費用 となります。

営業外収益とは、受取利息、有価証券売却益等財務活動で発生した収益です。

営業外費用とは、支払利息、有価証券売却損等財務活動で発生した費用です。

この事例での経常利益は、1,850 + 1 - 81 = 1,770 となります。

損益計算書では5つの利益があります。一番大切なのは、この経常利益です。

この経常利益を使った財務分析があります。経営安全率です。

経営安全率 = 経常利益 ÷ 売上総利益 となります。

この事例では 1,770 ÷ 12,000 = 14.75% となります。

売上が14.75%下がったら経常利益が0円となります。

勿論、高ければ高いほど良いですが、目安は10%以上、15%以上あれば優秀です。

ここで、問題です。

A社とB社どちらが効率良く儲かっているでしょうか?

| A社 | B社 | |

| 売上 | 2,000 | 4,000 |

| 売上原価 | 1,000 | 1,500 |

| 売上総利益 | 1,000 | 2,500 |

| 固定費 | 900 | 2,300 |

| 経常利益 | 100 | 200 |

経常利益では、B社の方が多いです。

しかし、経営安全率で観ると、A社は100÷1,000=10%、B社は、200÷2,500=8%となります。

効率良く儲かっている会社は、A社となります。

■ 税引前当期純利益

税引前当期純利益 = 経常利益 + 特別利益 - 特別損失となります。

特別利益とは、営業及び財務活動による通常では起こりにくい利益で、固定資産売却益が代表例です。

特別損失とは、営業及び財務活動による通常では起こりにくい損失で、固定資産売却損、災害損失、役員退職金等が代表例です。

税引前当期純利益には、臨時的な特別損益が加減算されているので、その期の特別な事情がある事を確認すれば良いと思います。

最後に、当期純利益 = 税引前当期純利益 - 法人税及び住民税額等 となります。

税金を引いた後の利益です。

損益計算書のポイントは、

売上総利益率、労働分配率、経営安全率の分析をする。

売上高や利益の増減分析をする。

販売費及び一般管理費の中で、上位4番目までの経費の増減分析をする事です。

それでは。良い一日を!!