20話「貸借対照表のポイント①~資産の部~」

- 2020.11.23

- 税理士からのアドバイス

前回は、損益計算書のポイントを書きました。

損益計算書の中で、販売費及び一般管理費があります。

その中で減価償却費という費用があります。減価償却費とは何かを説明します。

例えば、3月決算法人で、4月1日に新車180万円を納車された場合。

180万円は、原則、1年間で全額経費として落とす事は出来ません。

会計上の考えで、期間対応というものがあります。

車であれば、耐用年数6年だとどうなるか?

減価償却費の計算方法には、定額法と定率法があります。

定額法は、毎期一定額を費用化する方法です。

180万円 ÷ 6年 = 30万円 を1年目から6年目まで同額の減価償却費を計上する。

最終事業年度は、備忘価額1円を残しますが、ここでは気にしないでください。

ざっくり言うと、同額を減価償却費として計上する方法です。

定率法は、1年目約60万円、2年目約40万円、3年目約26万円と、最初定額法で計算した減価償却費よりも大きな金額で減価償却費を計上します。

トータルの減価償却費は、定額法と同じになります。

なるべく早めに費用化をしたい場合、定率法を選べる時は定率法を選ぶと良いでしょう。

それでは、本題の貸借対照表のポイントを書きたいと思います。

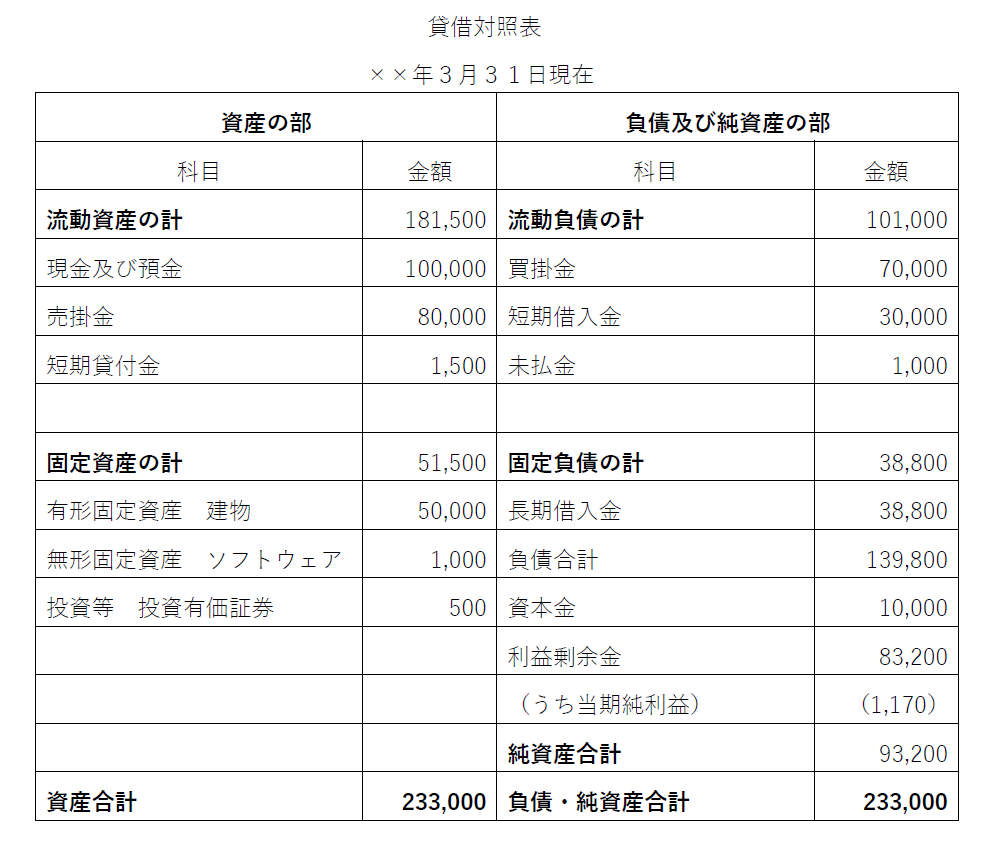

貸借対照表とは?

貸借対照表は、例えば、3月決算法人であれば、3月31日現在の財政状態を表す計算書です。

実は、損益計算書よりも大切な計算書です。

右側に資本の調達源泉である負債(他人資本)と純資産(自己資本)を記載し、左側に資本の運用状況である資産項目を記載します。

右から左へ見ると良いと思います。

資産 - 負債 = 純資産 となります。

左右の金額のバランスが一致するので、バランスシートとも言います。

貸借対照表のひな形(サービス業の場合)は、

貸借対照表の見方 ― 資産 ―

貸借対照表を理解する為には、科目の内容を理解するのがコツです。

最初に、資産について説明します。

流動資産とは、短期(1年以内)に現金化出来る資産です。

例えば、現金、預金、売掛金、短期貸付金です。

一番大切なのは、前期よりも預金残が増えているかどうかです。

増減の理由は、キャッシュフロー計算書で分ります。(後日、説明します)。

ただし、借金で預金残が増えている場合は、あまり良くないケースです。

固定資産とは、流動資産の逆で、設備投資をした結果固定化した資産で、①有形固定資産、②無形固定資産、③投資等に分類されます。

有形固定資産には、建物、車両、機械装置、土地等があります。

無形固定資産には、ソフトウェア、電話加入権等があります。

投資等には、投資有価証券、長期貸付金等があります。

これ以外にも繰延資産がありますが、あまり重要でないので説明を省略します。

資産の項目は、右の調達源泉から資産運用で預金や建物に変わった事を表しています。

売掛金の増加した理由は何か?

売上が伸びたからなのか?

売掛金の入金サイトが長くなったからか?

売掛金の回収もれは無いか? 等を分析してください。

売掛金の減少した場合もその理由を分析してください。

固定資産については、購入した固定資産が利益を生み出すための設備投資であるかどうかを確認してください。

貸付金がある場合は、貸倒れとならない貸付金であるかどうか?回収状況を確認してください。

今回は、資産の部を中心に説明をしました。

次回は、負債及び純資産の部を説明します。

それでは。良い一日を!!

21話「貸借対照表のポイント②~負債・純資産の部~」は、こちら。