28話「借入後の事業注意点」

- 2021.03.17

- 税理士からのアドバイス

設備投資の為に借入をしたり、コロナの影響で借入をしたり、色々なケースがあると思います。今回は、借入後の事業の注意点を前回の事例で書いてみます。

借入シミュレーションの例

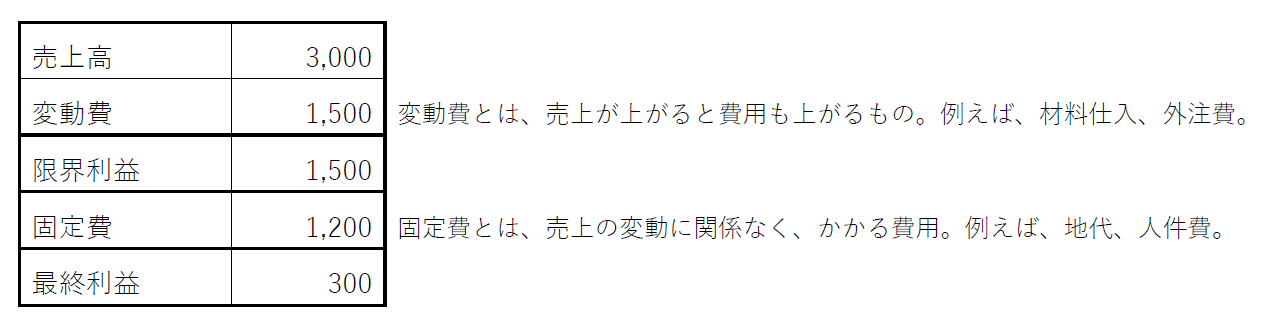

■ 第10期 (単位:万円) 現預金残は、600万円 借入金0円

固定費 ÷ 限界利益率 = 損益分岐点売上

固定費は1,200、限界利益率は、3,000 ÷ 1,500 = 0.5、

損益分岐点売上は、1,200 ÷ 0.5 = 2,400となります。

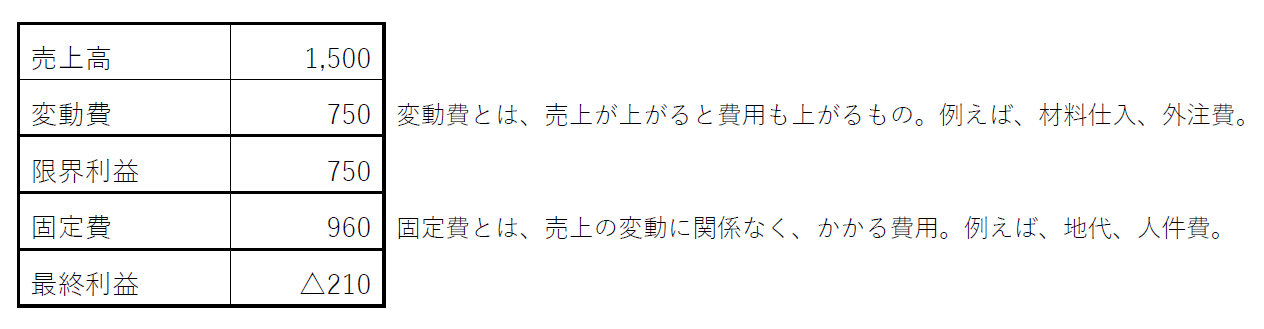

■第11期~13期 (単位:万円) 借入をしない場合

コロナの影響で売上半減、固定費は、月100万円から80万円へ減額とする。

入金サイトと支払サイトが同じだと、毎年210万円の現預金が減少する。

従って、600万円(10期の現預金残)-210万円 × 3年 = △30万円。

13期に資金ショートをする。今回は、多額の設備投資が無い前提だが、多額の設備投資をした場合は、更に早く資金ショートをする。

コロナの影響で、11~13期は、厳しい状態である。

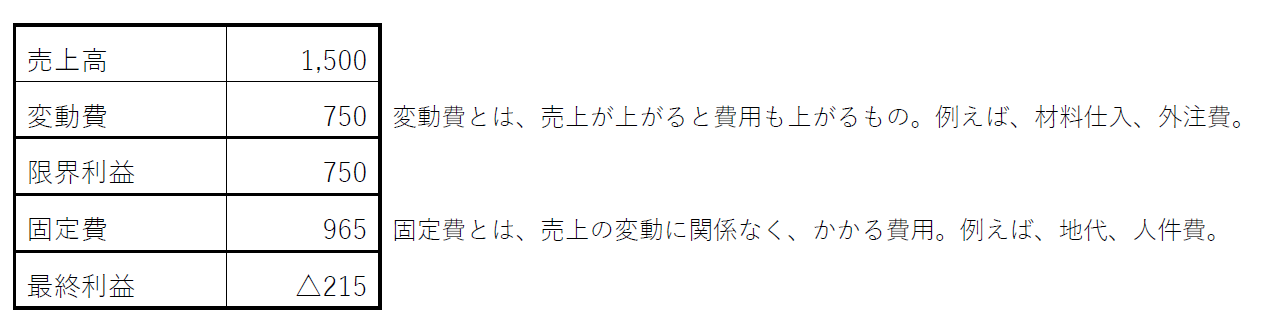

将来の売上シュミュレーションが14期売上2,000万円、15期売上2,400万円へ改善すると見込まれるのであれば、11期に借入500万円をする事により資金ショートを回避出来ます。

11期に500万円を借入し、返済期間を5年とします。毎年元本返済100万円とし、支払利息は話を簡単にする為に、11期5万円、12期4万円、13期3万円、14期2万円、15期1万円とする。

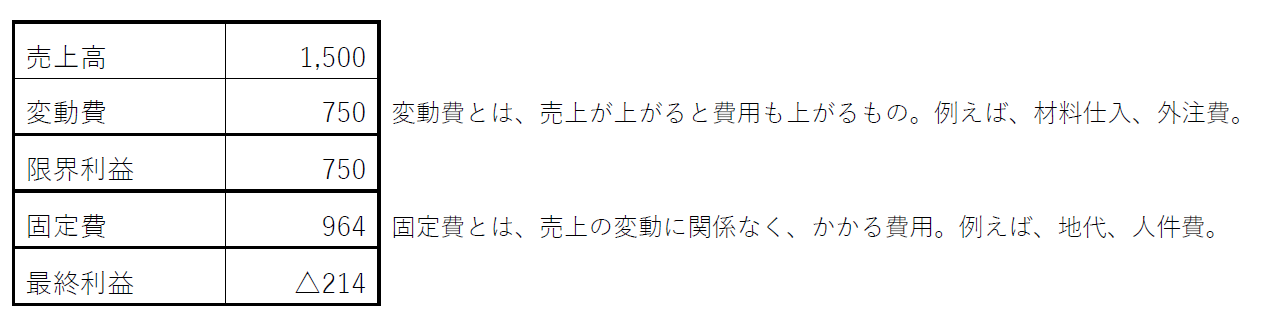

■第11期 (単位:万円) 借入をした場合

支払利息5万円計上

11期の現金残は、

600万円 - 215万円 + 500万円(借入金)- 100万円(元本返済)= 785万円

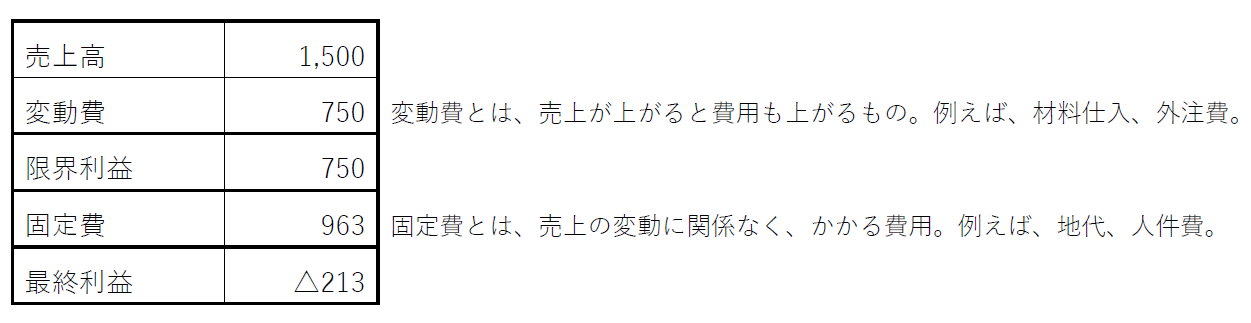

■第12期 (単位:万円) 借入をした場合

支払利息4万円計上

12期の現金残は、

785万円 - 214万円 - 100万円(元本返済)= 471万円

■第13期 (単位:万円) 借入をした場合

支払利息3万円計上

13期の現金残は、

471万円 - 213万円 - 100万円(元本返済)= 158万円

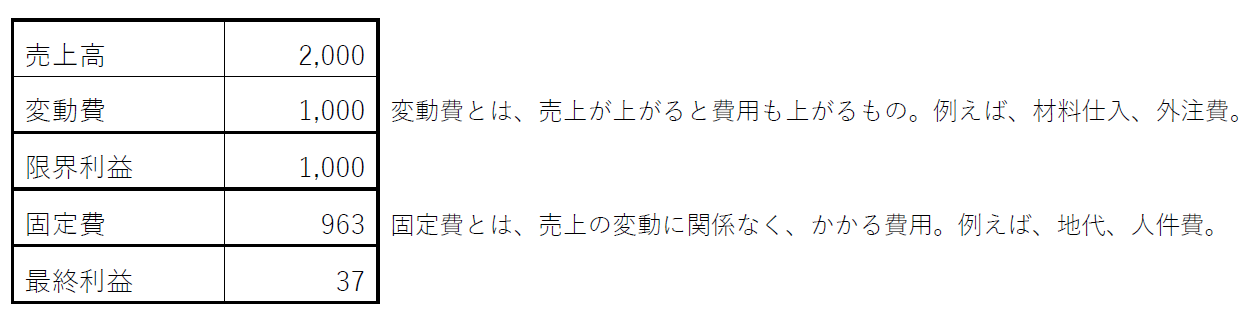

■第14期 (単位:万円) 借入をした場合 売上回復

支払利息2万円計上

14期の現金残は、

158万円 + 37万円 - 100万円(元本返済)= 95万円

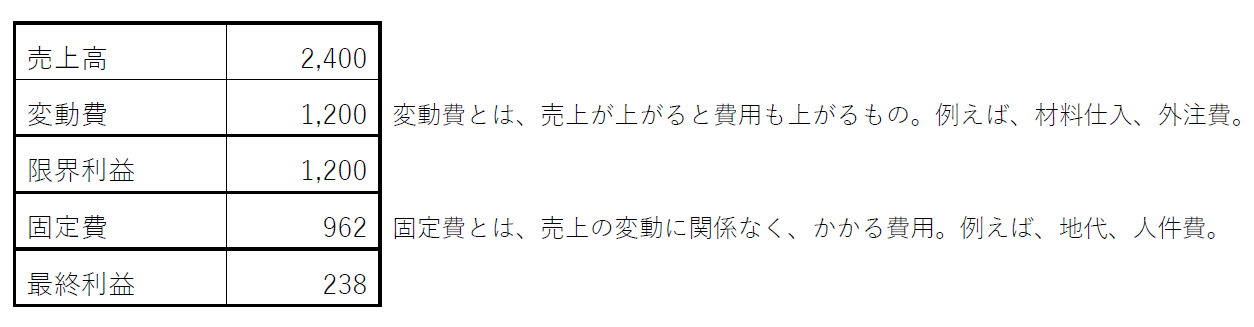

■第15期 (単位:万円) 借入をした場合 売上回復

支払利息1万円計上

15期の現金残は、

95万円 + 238万円 - 100万円(元本返済)= 233万円

シミュレーションから分かること

上記事例で大切な分岐点は、14期と15期の売上となります。特に14期が大切です。事例でもギリギリの現金残ですが、借入の返済を考慮した必要売上を考えてみましょう。

固定費963万円 限界利益率50%

損益分岐点売上は、963万円 ÷ 50% = 1,926万円 となります。

ちなみに、損益分岐点売上の場合の現金残は、

158万円 + 0万円 - 100万円(元本返済)= 58万円となります。

ここで、元本返済分を考えた必要売上は、

固定費963万円 + 100万円(元本返済)= 1,063万円。

必要売上1,063万円 ÷ 50% = 2,126万円 となります。

14期の現金残は、158万円となる。

結論は、2,126万円超える売上が無いと現金が増加しない事になります。

従って、今後借入に依存しない経営をする場合は、2,126万円超える売上を実現する必要があります。最悪の場合は、売上が減少したままで、多額の借入をしないといけないケースとなります。勿論、無借金経営よりもある程度借入があるバランス経営がベストです。

自己資本比率の目標は40%

不測の事態の借入は、今解決出来ない事を先送りし、後で解決する手段の一つです。しかし、将来の売上が目標売上を達成出来なければ、追加の借入が発生します。

借入は、後で返済しなければなりません。借入金が雪だるまの様に増加する事は避けたいところです。債務超過になったら危険信号です。

最終手段の一つに、リスケジュールと言うものがあります。元本返済を一旦停止する事です。事業継続の為の最終手段です。そうなる前に、手立てを打ちたいところです。

経営は、山あり谷ありです。

過度な節税をせず、利益を出す事です。自己資本比率40%を目標に経営をする。自己資本比率が高く、売上が大きければ、銀行との交渉も有利になります。フリーキャッシュフローにも注意してください。

経営のポイントは、売上、利益率、固定費のコントロールと資金繰りです。資金繰りを考慮した売上目標を考えみてください。

かなり長くなりましたが、それでは。良い一日を!!